Come migliorare il rapporto banca impresa in 3 mosse è un post che viene dopo i tanti già scritti in materia di rapporto banca-impresa! Vi richiamo i principali

- Sistema informativo: è importante per il rapporto banca-impresa

- Evoluzione del rapporto banca – impresa

- I mercati finanziari per la finanza d’impresa

- Come migliorare il rating bancario

- Centrale rischi di Banca d’Italia

Come migliorare il rapporto banca impresa dopo le novità

Torno ad occuparmi di rapporto banca impresa, come migliorarlo dopo le novità, più in particolare mi riferisco alle nuove linee guida EBA entrate in vigore a partire dal 30/6/2021

A partire da questa data infatti il mondo, in materia di rapporto impresa banca, è cambiato di nuovo!

A mio modesto avviso, a livello europeo, per arrivare a dare un volto diverso al sistema imprenditoriale si sta passando attraverso il sistema che lo sorregge a livello finanziario: le banche!

Rendendo vangelo alcune linee guida, saranno le banche a pretendere che anche le imprese, affinché possano continuare ad ottenere credito per la liquidità, si adeguino!

Rapporto banca impresa: come migliorarlo dopo le novità… può considerarsi pari, in termini di importanza, a quanto accadde a “Basilea”.

Proprio quell’innovazione che a parere di molti imprenditori sarebbe rimasta lettera morta e che, invece, ha innovato il rapporto banca impresa.

Questa volta tra gli obiettivi europei c’è il contenimento dei crediti deteriorati che, rimangono sempre vendibili, il problema è a quale prezzo?!

Lo scopo allora è quello di spostare l’attenzione dalla ‘gestione del problema‘ all’ottenimento di un’opportunità!

Come migliorare il rapporto con la banca dopo le novità… ma cosa cambia con le nuove normative EBA?

Per cogliere l’opportunità di credito alle impresa sarà necessario per le banche una valutazione più attenta dei numeri delle imprese, le quali dovranno dotarsi di infrastrutture (tecniche ma soprattutto umane) adeguate alla nuova era!

Si innesterà un dialogo costante tra l’uomo rating dell’azienda (quasi certamente l’imprenditore adeguatamente formato ed informato, oppure il direttore amministrativo o, più specificatamente, il CFO) e la banca per evidenziargli tutti quegli andamenti che possano migliorare il rating e, quindi, il rapporto con la banca.

Sarà necessario lavorare su una base temporale diversa, spostare il focus dal passato al presente/futuro.

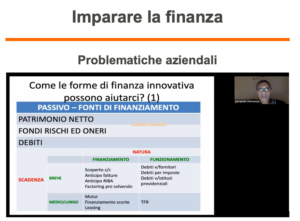

Indubbiamente gli strumenti rimarranno gli stessi: conto economico, stato patrimoniale e rendiconto finanziario ma questa volta di previsione… in una parola il bilancio di previsione!

Attraverso queste linee guida si sta affermando anche l’attenzione alla sostenibilità, intesa a 360°, non è un caso che importanza rilevante l’avranno gli indicatori ESG.

In questo modo si saggeranno anche la bontà delle stime dell’impresa e la propria capacità di affermazione sul mercato.

Attraverso poi sistemi che autoimparano (machine learning) si creeranno i modelli, sempre più sofisticati, per comprendere la reale qualità del rapporto banca impresa

Nel rapporto banca-impresa ci sarà ancora spazio per la relazione o decideranno solamente i software?

Attraverso machine learning e intelligenza artificiale sarà possibile attivare meccanismi utili a neutralizzare comportamenti “personalistici” che agendo sugli aspetti qualitativi delle relazione possano esporre la banca e l’impresa a maggiori rischi di credito.

Viene allora naturale la domanda “nel rapporto banca impresa: come migliorarlo dopo le novità lo decideranno i software?”

Qui non vi rispondo… vi invito invece ad andare a vedere il video del post “Lending crowdfunding: il caso Criptalia” nel quale a questa domanda ha risposto “Giuseppe Scapola“.

Vi lascio al video dell’intervento… nei commenti scrivetemi se ho risposto al quesito del post “Rapporto banca impresa: come migliorarlo dopo le novità”.

Vi invito infine a non sottovalutare i rating ESG che rappresenteranno sempre di più lo spartiacque verso imprese rispettose dell’ambiente ma soprattutto virtuose nei confronti di tutti gli stakeholders aziendali.

FAQ Come migliorare il rapporto banca impresa

Quali sono le nuove linee guida EBA entrate in vigore dal 30/6/2021?

Le nuove linee guida EBA riguardano il miglioramento del rapporto banca-impresa e includono una valutazione più attenta dei numeri delle imprese, l’adozione di infrastrutture adeguate e l’attenzione alla sostenibilità, compresi gli indicatori ESG.

Quali sono i cambiamenti con le nuove normative EBA?

Le nuove normative EBA richiedono una valutazione più approfondita delle imprese da parte delle banche, l’adozione di bilanci di previsione, l’attenzione alla sostenibilità e l’utilizzo di modelli sofisticati basati su machine learning per valutare il rapporto banca-impresa.

Cosa sarà necessario per le banche e le imprese per migliorare il rapporto?

Sarà necessario un dialogo costante tra le parti, in particolare tra l’imprenditore o il CFO dell’impresa e la banca, per evidenziare gli andamenti che migliorano il rating e il rapporto con la banca. Le imprese dovranno dotarsi di infrastrutture adeguate e lavorare su una base temporale diversa, concentrando l’attenzione sul presente e il futuro.

Il rapporto banca-impresa sarà ancora basato sulla relazione o saranno i software a decidere?

Con l’utilizzo di machine learning e intelligenza artificiale, i software avranno un ruolo sempre più importante nel rapporto banca-impresa. Tuttavia, la relazione tra le parti rimarrà rilevante, mentre i software possono contribuire a neutralizzare comportamenti personalistici e valutare i rischi di credito in modo più obiettivo.

Come si può migliorare il rapporto con le banche?

Attraverso la trasparenza e la velocità nell’adattamento al cambiamento. Questi sono i 2 ingredienti principali per migliorare il rapporto con le banche

Quali sono i principali cambiamenti nel rapporto banca-impresa dopo l’entrata in vigore delle nuove linee guida EBA?

Le nuove linee guida EBA hanno introdotto una serie di cambiamenti nel rapporto banca-impresa. Le banche richiedono ora una valutazione più approfondita delle imprese, con un’attenzione particolare ai numeri finanziari e alla loro sostenibilità a lungo termine. Inoltre, si pone maggiore enfasi sulla trasparenza e sull’adozione di infrastrutture adeguate da parte delle imprese. Questi cambiamenti mirano a migliorare l’efficienza e la qualità del rapporto tra banche e imprese, garantendo una gestione finanziaria più solida e una maggiore fiducia reciproca.