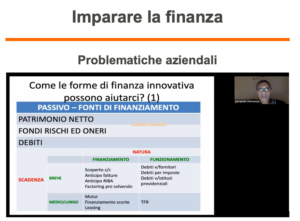

La centrale rischi di banca d’Italia (usualmente definita cr banca) è un argomento tanto importante da richiedere uno specifico contenuto delle lezioni d’impresa.

Visura centrale rischi banca d’italia

Diciamo subito come stanno le cose: la centrale rischi di banca d’italia è importante per l’elevata sensibilità che riveste nel calcolo del rating.

La visura banca della centrale rischi di Banca d’Italia non è uguale al risultato che ciascun imprenditore può avere dalla lettura della cr banca d’italia.

Il risultato cui giunge il sistema bancario per quanto concerne la “banca cr” è come se fosse criptato per esigenze di privacy.

Ogni imprenditore invece può arrivare ad un grado di analisi decisamente migliore della sua cr banca.

Non approfondisco la lettura della centrale rischi, né pongo l’accento sulle diverse forme di credito.

Come sapete ogni banca ha il suo sistema di calcolo del merito creditizio, ognuno arriva ad un risultato diverso ma tutte convergono verso alcuni elementi fondamentali (come dico sempre nei miei corsi di formazione).

Uno di quelli è proprio la CR di Banca d’Italia.

Centrale rischi banca d’italia cos’è?

Per rispondere alla domanda “centrale rischi banca d’italia cos’è?” basta dire che è un grande database gestito da Banca d’Italia.

Nel suo interno confluiscono (ogni fine mese) le segnalazioni dell’andamento di ogni affidamento bancario. Esiste quindi la centrale rischi persone fisiche e la centrale rischi banca d’italia persone giuridiche.

Possiamo considerarlo quindi un grande hard disk di informazioni costruito e gestito per favorire l’accesso al credito per la sola “clientela meritevole”.

Obiettivo di ogni soggetto che ha un debito con le banche è di non incappare nella segnalazione centrale rischi. Lo scopo della centrale rischi banca d’italia “segnalazioni di operazioni” che non hanno un regolare andamento.

La Centrale Rischi bancaria contiene la storia del rapporto tra un’impresa o un privato ed il sistema bancario, non per tutti i debiti.

La Centrale dei rischi offre al sistema bancario un complesso di informazioni in cui sono riportiati: i dati anagrafici e la posizione del soggetto verso le banche con cui lavora, oltre che quella dei soggetti a esso legati.

Indagine della CR banca d’Italia

Ecco che indagare la CR banca d’Italia diventa essenziale per scoprire la natura e la quantità delle garanzie personali offerte a terzi soggetti (per esempio i soci di una società per la società stessa)!

Come anche conoscere banca, forma di finanziamento e importo garantito dal Medio Credito Centrale (fondo di garanzia).

È prevista una soglia di rilevazione, un limite segnalazione centrale rischi: il cliente è segnalato se l’importo che deve restituire all’intermediario è pari o superiore a 30.000 euro; questa soglia si abbassa a 250 euro se il cliente è in sofferenza.

In questo consiste anche la differenza tra crif e centrale rischi banca d’italia.

L’accesso centrale rischi da parte dei diretti interessati è gratuito.

https://www.bancaditalia.it/servizi-cittadino/servizi/accesso-cr/

Nella circostanza del video ho sottolineato che l’indagine della centrale rischi è fondamentale per individuare errori compiuti dal sistema bancario nella segnalazione.

Ci sono però motivazioni ben più importanti che sono insite nella necessità di avere costanti informazioni aggiornate nell’andamento dell’impresa ed evitare la segnalazione centrale rischio banca Italia.

Siccome l’impresa vive (almeno in Italia) in simbiosi con le banche, l’indagine allora della centrale rischi offre interessanti opportunità per capire l’evoluzione dell’impresa.

Obiettivo della creazione della CR di Banca d’Italia

Obiettivo della creazione della CR di Banca d’Italia è stato quello di aiutare il sistema bancario nel contenimento del rischio di credito, attraverso il controllo delle posizioni di credito di ciascuno di noi.

In questo modo consegue un naturale miglioramento della qualità del credito offerto, considerato che ogni istituto, prima della concessione di un finanziamento, potrà sapere l’attitudine di un soggetto ad essere un corretto pagatore.

Macro obiettivo, di politica economica e creditizia, è quello di garantire la stabilità del sistema bancario e la circolazione agevolata delle informazioni, disponendo ogni banca di una solida base su cui fondare il merito di credito di ogni richiedente.

Centrale rischi: come verificare la propria segnalazione

Adesso l’accesso ai dati segnalati dalla banca CR è diventato molto più semplice. Chiunque volesse fare la richiesta a Banca d’Italia potrebbe seguire uno dei seguenti 2 modi:

- utilizzando la piattaforma “Servizi online“, selezionando il box “Richiedi i dati”, oppure utilizzando il link diretto al servizio online CR. La piattaforma consente di richiedere i dati:

- identificarsi con SPID (Sistema Pubblico di Identità Digitale) o CNS (Carta Nazionale dei Servizi) al fine di accedere a uno spazio personale dal quale si può compilare e inoltrare la richiesta di accesso ai dati e consultare e esportare le risposte,

- o, in alternativa, qualora non si disponga di SPID o CNS, compilando e inviando una richiesta insieme alla copia un documento di identità o di riconoscimento equipollente in corso di validità;

- rivolgendosi a una delle Filiali della Banca d’Italia, per posta elettronica certificata (PEC), posta ordinaria oppure consegna a mano. In questo caso però bisognerà compilare il “modulo richiesta Centrale Rischi Banca d’Italia”.

L’accesso ai dati della CR può considerarsi quasi banale, attenzione però a farlo con superficialità perché disattenzioni nella compilazione del modulo potranno avere come conseguenza l’annullamento della richiesta.

Novità in materia di accesso ai dati

Dal 2 ottobre 2020 le società possono sottoscrivere sulla piattaforma “Servizi online” un abbonamento per ricevere mensilmente i dati della CR al proprio indirizzo PEC.

L’abbonamento è gratuito e ha la durata di un anno; è rinnovabile alla scadenza e può essere revocato in ogni momento.

Il servizio può essere sottoscritto esclusivamente dal legale rappresentante munito di SPID o CNS.

Per avviare l’abbonamento il legale rappresentante deve richiedere i dati della società riferiti all’ultima data disponibile. Banca d’italia centrale rischi contatti: https://www.bancaditalia.it/servizi-cittadino/servizi/accesso-cr/

FAQ Centrale Rischi Banca d’Italia

Perché è importante monitorare la propria CR?

La C.R. Banca d’Italia è fondamentale monitorarla sia in fase preventiva (prima di richiedere un prestito) sia in fase consuntiva (dopo aver ottenuto un prestito), le ragioni sono presto dette: se la CR non è immacolata allora non avremo mai il prestito desiderato dal sistema bancario.

Hanno accesso alla centrale rischi solo le banche?

No, hanno accesso alla centrale rischi non solo le banche ma anche gli intermediari finanziari “innovativi”, anzi quest’ultimi sono molto attenti e valutano anche le CR di fornitura per avere una migliore informazione dei richiedenti.

Come si legge la centrale rischi di banca d’Italia?

Non è semplicissimo perché per leggere correttamente una centrale rischi di Banca d’Italia si ha bisogno di un pò di informazioni: natura del prestito, durata, differenza tra utilizzato ed accordato, ecc. Io consiglio sempre di farsi aiutare da uno specialista. Eventualmente la mia mail è [email protected]

Visura centrale rischi gratis?

Si, l’accesso alla CR di Banca d’Italia è completamente gratuito. Per avere accesso alla centrale rischi banca d’italia spid è il mezzo migliore. Basterà infatti collegarsi col proprio spid per scaricare il pdf.

Qual è la differenza tra crif e centrale rischi banca d’italia?

CR Banca d’Italia è il sistema di monitoraggio delle banche, confluiscono le segnalazioni mensili relativi a prestiti di oltre 30k. CRIF, invece, è il sistema “privato” di monitoraggio del prestito finanziario in cui confluiscono TUTTI i prestiti, a prescindere dall’importo richiesto.

Centrale rischi CRIF e CRIBIS?

Sono due sistemi di monitoraggio diversi, appartenenti alla medesima società, che rilevano due mondi paralleli: il credito finanziario (CRIF) ed il credito di fornitura (CRIBIS).

Centrale rischi banca d’italia sofferenza: cos’è e come uscirne?

La segnalazione di un impagato in CR BdI equivale ad una sofferenza. Può essere di limitata importanza, se si sana entro 6 mesi o di elevata importanza, se l’impagato supera i 6 mesi. Per uscirne non è semplice, bisognerà sicuramente regolarizzare la posizione con la banca segnalante ed aspettare i tempi tecnici per la sua cancellazione.