Credito definizione o definizione di credito? Il credito ha una definizione ed un significato collegati al rischio. Il credito è importante studiarlo e conoscerlo affinché gli imprenditori conoscano il mestiere delle banche!

Conoscendo come ragionano le banche è possibile anche anticipare i problemi e risolverli, ove possibile, per tempo ottenendo così più credito.

La definizione di credito è strettamente connessa a quella di rischio di credito.

Il credito è il diritto (già scaduto o ancora da scadere) di pretendere dal debitore il pagamento di una somma di denaro o di pretendere l’adempimento di una prestazione di carattere patrimoniale.

Il rischio di credito è il rischio di mancato incasso del diritto. Consiste quindi nella possibilità che il concedente credito possa trovarsi, oggi, a dover fare delle valutazioni sul futuro e sulla capacità di rimborso del cliente.

Qual è il significato di rischio? Il rischio che il credito offerto oggi possa non rientrare nelle modalità e secondo le regole sottoscritte all’atto dell’affidamento.

La banca oggi, per normativa, deve mantenere della liquidità in virtù della quantità e della qualità del credito offerto.

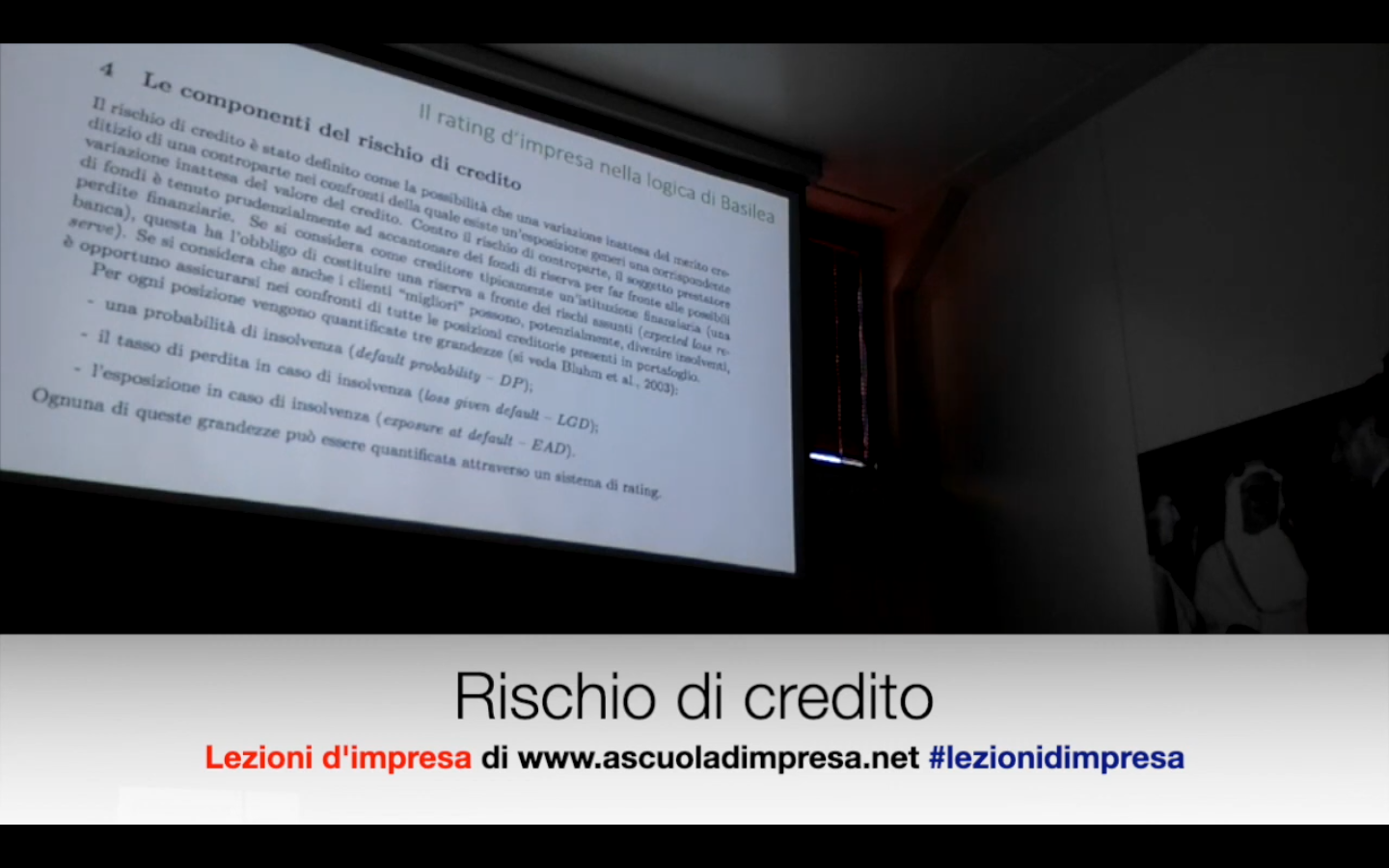

In ragione del rischio quindi la banca dovrà mantenere della liquidità, in ragione di specifiche variabili, denominate componenti del rischio di credito, che sono:

- PD – probabilità di insolvenza (probabilità di fallire)

- LGD – tasso di perdita in caso di insolvenza

- EAD – esposizione in caso di insolvenza

Da credito definizione al rischio di credito… il merito creditizio!

Tutte queste variabili entrano nel giudizio di rating. merito creditizio è diretta conseguenza dell’attendibilità, della credibilità e della fiducia.

In sostanza quindi il famoso giudizio di rating (A+, AAA, AA, BB, BB+, BB-, ecc) non è altro che una funzione delle 3 variabili in gioco.

Al fine di comprendere meglio, sarà necessario studiare ed approfondire il funzionamento di ogni singola variabile.

Per esempio, nel tasso di perdita in caso di insolvenza giocano un ruolo essenziale le garanzie perché riducono questo tasso di perdita.

E’ per questo che in Italia gioca un ruolo essenziale nell’offerta del credito la garanzia dello Stato, attraverso il fondo di garanzia. Si ricorderà come, nel periodo covid, senza questa garanzia forse nessuna impresa in Italia avrebbe ottenuto credito a prescindere dalla “definizione di credito”!

Queste, in caso di insolvenza del debitore, potranno mettere la banca nella condizione di recuperare il proprio credito.

In sintesi

Partendo dal credito e dalla sua definzione, sarà possibile ridurre il rischio di credito, partendo dall’importanza del bilancio (fondamentale per la valutazione della PD).

Aspetto poi di non secondaria importanza vi è la patrimonializzazione dell’impresa, attraverso per esempio operazioni di equity crowdfunding.

Specifici approfondimenti li troverete all’interno dei post racchiusi tra quelli di “economia aziendale“.

FAQ Credito definizione o definizione di credito

Qual è la definizione di credito?

Il credito è il diritto di pretendere dal debitore il pagamento di una somma di denaro o l’adempimento di una prestazione patrimoniale.

Cosa si intende per rischio di credito?

Il rischio di credito è il rischio di mancato incasso del credito concesso, cioè la possibilità che il concedente credito non venga rimborsato.

Quanto le componenti del rischio influenzano il credito?

Le componenti del rischio di credito sono la probabilità di insolvenza (PD), il tasso di perdita in caso di insolvenza (LGD) e l’esposizione in caso di insolvenza (EAD).

Cosa rappresenta il giudizio di rating?

Il merito creditizio di un’entità e dipende dall’attendibilità, dalla credibilità e dalla fiducia associati ad essa.

Come si può ridurre il rischio di credito?

È possibile ridurre il rischio di credito valutando l’importanza del bilancio dell’azienda (per la valutazione della PD) e attraverso l’uso di garanzie che riducono il tasso di perdita in caso di insolvenza. La patrimonializzazione dell’impresa, come l’equity crowdfunding, può anche contribuire a ridurre il