I finanziamenti garantiti dallo Stato sono ottimi per migliorare la “bancabilità” di un soggetto o di un’impresa!

Ricordo l’articolo Finanziamenti europei turismo per chi fosse interessato a questo argomento.

Perché è importante la garanzia

Nei post: “componenti del rischio di credito” e “rischio di credito” ho già spiegato che le banche richiedono delle garanzie per migliorare la loss given default.

Non è una parolaccia, la LGD è la quantità di soldi che perderebbero di fronte al fallimento dell’operazione di credito.

Tanto più è alta, tanto meno potremo avere soldi o, se li avremo, costeranno molto!

Per abbassare la LGD la banca richiede delle garanzie, le migliori sono quelle offerte dallo Stato, per mezzo del fondo di garanzia!

La garanzia MCC, soprattutto al sud, è stata pane per i denti delle banche da sempre. Il finanziamento garantito dallo Stato è diventato quasi indispensabile con il decreto rilancio!

Novità in materia di finanziamenti garantiti dallo Stato

Il video “finanziamenti garantiti dallo Stato” è di qualche anno fa, ancora non sapevo dello tsunami che avrebbe investito la nostra economia a causa del coronavirus!

La pandemia ha creato delle situazioni di rischio elevatissime e, di fronte all’elevata rischiosità del credito, molte imprese non avrebbero ottenuto denaro se lo Stato non le avesse garantite! Ecco perché i finanziamenti garantiti dallo Stato sono diventati indispensabili!

A queste garanzie si sono aggiunte anche quelle delle regioni e l’affincamento di alcuni strumenti innovativi (come i minibond, anche i minibond garantiti dalle regioni).

Tra i mesi di marzo e maggio, c’è stata un’autentica rivoluzione sotto questo aspetto.

Il DL “Liquidità”, convertito con Legge 40/2020, ha profondamente modificato le modalità operative del fondo di garanzia

- semplificando le procedure,

- aumentando le coperture,

- ampliando la platea dei beneficiari.

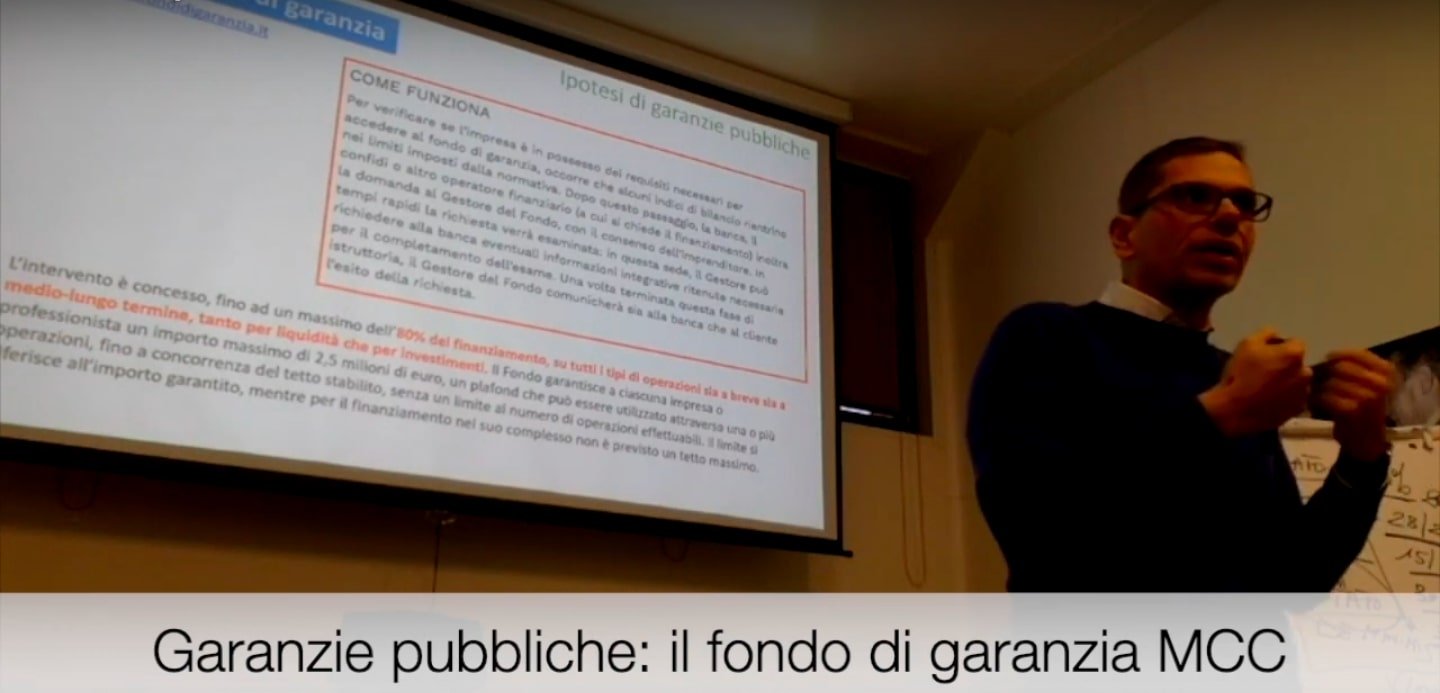

Modalità operative di intervento

Il Fondo non interviene direttamente nel rapporto tra banca e cliente, riduce il rischio dell’operazione di finanziamento, mitigando anche i costi, per effetto indiretto della riduzione della LGD.

Sulle somme garantite dal Fondo non possono essere acquisite garanzie reali, assicurative o bancarie (purtroppo spesso le banche acquisiscono però le firme di garanzia dell’imprenditore, soci, amministratori, conviventi, ecc).

Le operazioni garantibili per mezzo del fondo di garanzia si distinguono a seconda del rating, dell’importo e della finalità (anche queste regole sono state modificate).

Il mio suggerimento, prima di effettuare qualsiasi richiesta alla banca e, quindi, prima di chiedere la garanzia, è di monitorare la qualità di se stessi!

Il fondo di garanzia ha istituito una sezione nel suo sito internet destinata proprio al modello di valutazione.

Nel marzo 2019 le regole di accesso sono cambiate, adesso il 50% della fattibilità è espressa dagli indici di bilancio e un altro 50% dall’andamentale della centrale rischi!

Finanziamenti garantiti dallo Stato al 100%

per operazioni finanziarie di importo fino a 30mila euro e comunque non superiore al doppio della spesa salariale annua o al 25% del fatturato.

Durata massima di 10 anni a condizione che il rimborso della quota capitale non inizi prima di 24 mesi dall’erogazione.

Il 100% si raggiunge sia per garanzia diretta sia per riassicurazione.

Prestiti garantiti dallo Stato al 90%

per operazioni finanziarie a fronte di liquidità o di investimento, con durata massima di 6 anni, di importo non superiore al doppio della spesa salariale annua o al 25% del fatturato.

Per operazioni finanziarie di importo fino a 800 mila euro è possibile combinare l’intervento del Fondo con una garanzia del 10% rilasciata da un confidi, a valere su risorse proprie, al fine di ottenere una copertura del 100% del finanziamento.

Prestito garantito dallo Stato all’80%

per tutte le operazioni che non rientrano nei precedenti punti. Un importante esempio è la ristrutturazione del debito.

Operazione che ha fatto “gola” sia alle banche che alle imprese.

Alle prime perché sono passate dall’avere delle operazioni non garantite (con elevato assorbimento di patrimonio ed alto rischio) a delle operazione garantite (con basso assorbimento e ridotto rischio).

Le imprese hanno perseguito questo tipo di operazioni perché hanno riassettato gli equilibri patrimoniali, solitamente sbilanciati verso il breve termine!

Per i prestiti garantiti all’80% è possibile combinare l’intervento del Fondo con una garanzia del 20% rilasciata da un confidi, a valere su risorse proprie, al fine di ottenere una copertura del 100% del finanziamento.

Svantaggi della garanzia

Non è tutto oro quello che luccica… ed è così anche per la garanzia dello Stato.

Senza entrare nello specifico giuridico; specificare tribunali, indicare sentenze e opposizioni, vi scrivo ciò che c’è da sapere!

MCC, di fronte all’inadempimento della società debitrice ed in seguito all’escussione della garanzia da parte della banca che ha concesso il finanziamento, ha il diritto di surrogarsi ex art.1203 c.c. nella posizione della banca per le somme corrisposte.

Di fronte al mancato rinnovato mancato pagamento, MCC avvia, a norma dell’art.9, co 5, del decreto legislativo 31 marzo 1998, n. 123, la procedura esattoriale di cui all’art. 67 del d.P.R. 28 gennaio 1988, n.43 con cui si provvede alla notifica della cartella di pagamento.

In sostanza quindi il mancato pagamento di un debito garantito da MCC finisce in una cartella esattoriale.

Non sto qui a dire se giusto, sbagliato, esatto o meno, questo è ciò che accade. In ogni caso vi lascio qualche spunto di approfondimento: