Le variazioni finanziarie sono le modalità attraverso le quali è possibile effettuare le registrazioni contabili nei conti finanziari.

Come ho descritto nel post precedente, dedicato ai concetti di base di contabilità, i conti sono gli elementi essenziali per redigere le scritture contabili e prendere nota dei fatti di gestione.

Le variazioni finanziarie riguardano la misura dei conti finanziari che sono ben specifici per tutte le attività d’impresa.

Conti e variazioni corappresentano la base del sistema informativo aziendale.

Variazioni finanziarie attive e passive

Le variazioni finanziarie attive e pasive attengono a specifiche misure.

I conti in partita doppia vanno iscritti rispettando la natura del conto, quelli finanziari riguardano:

- variazioni di cassa (denaro liquido, assegni postali e bancari)

- variazioni di debiti

- variazioni di crediti

- variazioni di ratei, fondi rischi e fondi oneri

Negli appunti di economia aziendale degli studenti è solito trovare una croce in cui si scrivono la natura delle variazioni, perché i conti finanziari si muovono sia in incremento che in decremento.

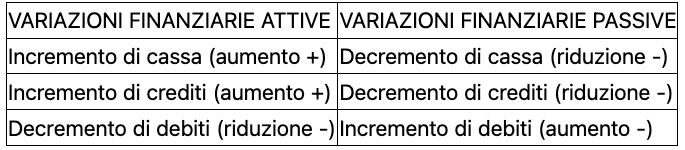

Più in particolare le variazioni possono essere attive e passive e possono essere rappresentate (per il momento tralascio le variazioni che attengono i ratei, i fondi rischi ed i fondi oneri) come indicato nella tabella.

| VARIAZIONI FINANZIARIE ATTIVE | VARIAZIONI FINANZIARIE PASSIVE |

| Incremento di cassa (aumento +) | Decremento di cassa (riduzione -) |

| Incremento di crediti (aumento +) | Decremento di crediti (riduzione -) |

| Decremento di debiti (riduzione -) | Incremento di debiti (aumento -) |

Ogni atto o fatto di gestione sarà caratterizzato da una variazione finanziaria che potrà essere attiva o passiva, in ragione della variazione economica cui è collegata.

Variazioni – cicli ed equilibri

Le variazioni di cui si sta parlando sono fortemente collegate al ciclo finanziario ovvero all’equilibrio finanziario.

Se per assurdo tutte le negoziazzioni che le imprese svolgono quotidianamente avvenissero immeditamente (senza dilazioni di pagamento) allora vi sarebbe coincidenza tra il ciclo economico e il ciclo finanziario senza bisogno che si creino discrasie.

Chiaramente se i cicli economico e finanziario fossero coincidenti allora sarebbe più facile perseguire l’equilibrio finanziario ma, per ragioni del tutto naturali (si pensi già solo al finanziamento degli investimenti per le startup innovative che richiedono grandi sforzi finanziari nelle fasi iniziali della vita dell’impresa) tutto questo rimane mera teoria!

Le variazioni non legate alla cassa

Molto spesso si pensa che siano legate esclusivamente alla variazione della cassa, del denaro, dei soldi. In verità così non è! Si registra anche quando si movimento i conti legati ai crediti e ai debiti! Crediti e debiti che possono riguardare tutti gli stakeholders coinvolti: dipendenti, Stato, banche, fornitori e clienti.

Si può essere debitori anche nei confronti dei clienti quando si ricevono delle somme in acconto ovvero essere creditori nei confronti dei fornitori per la medesima motivazione.

Allo stesso modo si può essere debitori nei confronti dei dipendenti quando vi è un ritardo nel pagamento di quanto dovuto ovvero essere creditori nei confronti dei dipendenti per degli anticipi sulla busta paga.

Ciò che conta è comprendere, in ragione del fatto accaduto, quali sono i conti che bisognerà movimentare (economici e finanziari) e operare le dovute variazioni ricordando che le variazioni finanziarie rappresentano una misura di quelle economiche.

Conti finanziari

I conti finanziari sono:

- la cassa e tutti i conti ad essa collegati (banca c/c, posta c/c, cassa assegni, ecc.)

- tutti i conti accesi ai crediti (ad esempio: crediti v/clienti, crediti tributari, acconti a fornitori, ecc)

- tutti i conti accesi ai debiti (ad esempio: debiti v/fornitori, debiti tributari, acconti da clienti, debiti v/banche, finanziamento soci, ecc.).

Come detto, tutti i conti finanziari, a differenza di quelli economici (cespiti), funzionano sia in ingresso sia in uscita. Per il momento non parlo ancora di dare e di avere per offrire una visione quanto più semplicistica e funzionale all’obiettivo di spiegare in modo molto banale gli elementi di base della contabilità.