Il patrimonio netto tangibile è un indicatore molto importante per stabilire il rating di un’impresa.

Il calcolo del patrimonio netto tangibile è tanto semplice quanto importante nell’analisi di bilancio. Per comprendere l’importanza di questo indicatore di bilancio è necessario fare un passo indietro.

In questo blog ho parlato molto del capitale di rischio, dello stato patrimoniale, dell’equilibrio patrimoniale e, infine, dell’indice di indebitamento.

Ho pensato di scrivere un post sul P.N. tangibile durante una consulenza.

Facciamo ordine..

Patrimonio netto: cos’è e come si calcola

Il patrimonio netto è la quantità di capitale che l’imprenditore rischia di tasca sua nell’avvio e nella gestione della sua impresa.

Parlo genericamente di imprenditore, chiaramente ci si può più facilmente riferire ad una società.

In questo caso saranno tutti i soci a rischiare il patrimonio conferito e gli utili che, nel tempo e nel caso in cui decidessero di reinvestire, l’impresa dovesse produrre.

Il concetto di patrimonio netto è fortemente connesso con quello di stato patrimoniale e rappresenta il denominatore del return on equity.

In realità è il patrimonio netto si trova nella parte destra dello stato patrimoniale, tra le passività o fonti di finanziamento che si contrappongono alla sezione di destra o impieghi.

Ritornando al concetto di patrimonio netto, possiamo considerarlo, in altre parole, come l’insieme di risorse di proprietà dell’impresa e che, quindi, possono rendersi disponibili per la normale attività aziendale.

E’ importante distinguere il P.N. tra quello contabile da quello reale.

Questa distinzione è collegata alla necessità di costante capitalizzazione dell’impresa, riduzione della leva finanziaria e strutturazione delle fondamenta dell’impresa.

Nel caso in cui quello il P.N. reale fosse > del P.N. contabile allora ricorrerebbe l’ipotesi di rivalutazione dei cespiti, tanto utilizzata post covid per preservare l’esistenza stessa delle impresa.

Come si calcola il patrimonio netto tangibile

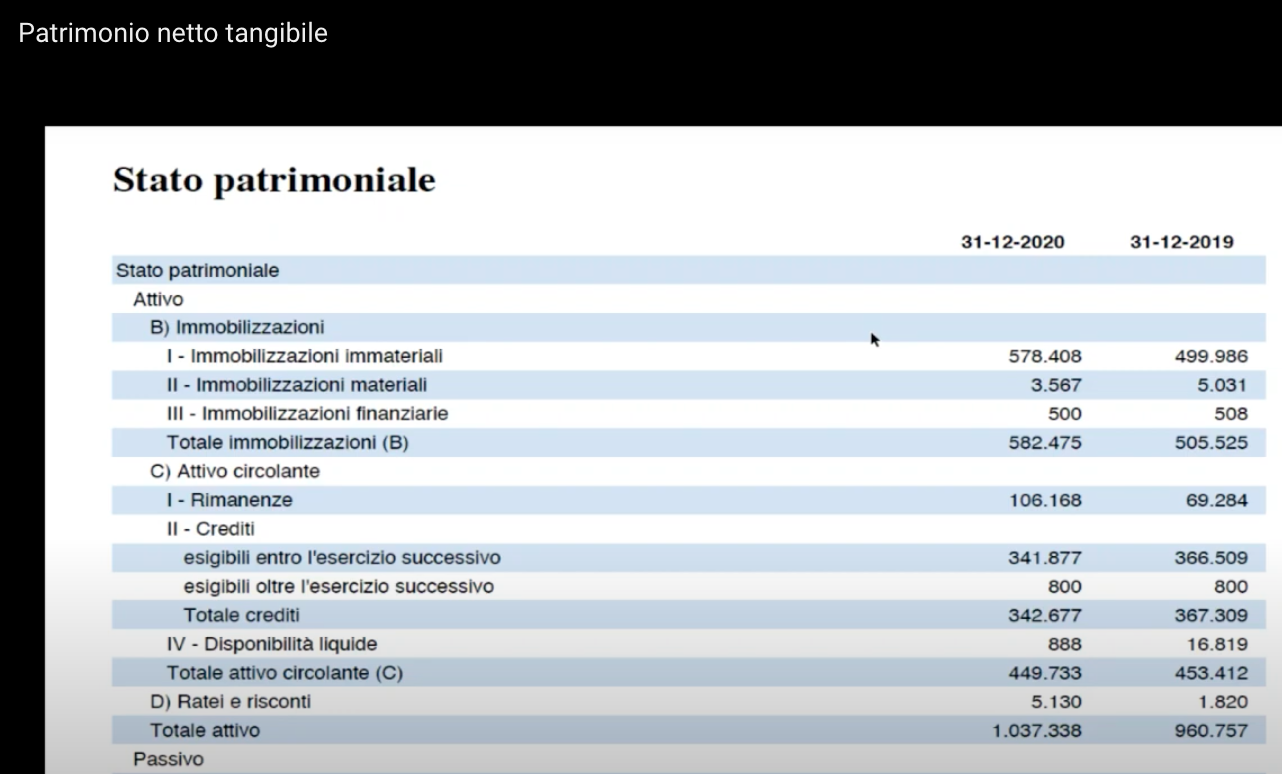

Il patrimonio netto tangibile è la differenza tra il patrimonio netto e le immobilizzazioni immateriali. In molti sottraggono anche i crediti di lunga durata quando il rischio di mancato incasso può lievitare.

Inserisco qui il concetto perché ci sarebbe da chiedersi che cosa accadrebbe se il P.N. reale fosse < del P.N. contabile, avremmo un problema importante di sottocapitalizzazione o addirittura di annacquamento di capitale.

Se ci interrogassimo rispetto a quali ipotesi potrebbe accadere che il P.N. reale fosse < del P.N. contabile ricorrerebbe proprio quello in cui il valore contabile di un qualsiasi assets fosse minore di quello reale.

Difficilmente ciò potrebbe accadere per delle immobilizzazioni materiali (solitamente il valore di mercato è > di quello contabile per fabbricati, macchinari, attrezzature, ecc.).

Potrebbe accadere per i beni merce (materie prime, semilavorati e prodotti finiti) ma quelli hanno una vita utile abbastanza contenuta rispetto a quella della vita dell’impresa; alla stessa stregua i crediti.

Ecco che rimangono da valutare le immobilizzazioni immateriali!

Patrimonio netto tangibile e immobilizzazioni immateriali

Le immobilizzazioni immateriali corrispondono alla voce B) I che si divide in:

- costi di impianto e di ampliamento;

- costi di ricerca, sviluppo e pubblicità;

- diritti di brevetto industriale e diritti di utilizzazione di opere dell’ingegno;

- concessione di licenze, marchi e diritti simili;

- avviamento;

- immobilizzazioni in corso e acconti;

- altre.

Dalla lettura delle voci delle immobilizzazioni immateriali si palesano in effetti rischi elevati che i finanziatori delle imprese che hanno elevate immobilizzazioni immateriali.

Mettendosi nei panni di una banca, è più facile aggredire un immobile piuttosto che dei costi di ricerca e sviluppo in caso di mancato pagamento delle rate di un mutuo!

L’indicatore è importante perché ridure il patrimonio netto delle poste intangibili e soprattutto difficilmente realizzabili fuori dal contesto imprenditoriale.

Lascio immaginare cosa si possa recuperare da un’importante posta di avviamento nel caso in cui la società dovesse andar male… nulla!

In sintesi

Il patrimonio netto tangibile rappresenta un importante indicatore di valutazione dell’equilibrio strutturarale dell’impresa, insieme al tasso di indebitamento.

Valuta gli aspetti effettivamente aggredibili dal sistema bancario nel caso in cui ci fossero degli impagati.

Per chi volesse ascoltare il poadcast, il link è https://www.spreaker.com/episode/51441796