Rapporto di indebitamento o indice di indebitamento dovrebbero sapere cos’è e perché è importante gli imprenditori, prima di capire come migliorarlo.

Di solito, è in prossimità dell’approvazione del bilancio che si scopre che l’indebitamento aziendale è molto elevato e che, quindi, i mezzi propri siano troppo bassi e ci si interroghi su: “cos’è il rapporto di indebitamento”… ma allora non ci sarà più nulla da fare.

Allo stesso modo, sempre alla chiusura del bilancio, l’impresa scopre di avere un ROE troppo basso o, ancora peggio, un ROI troppo basso!

Non c’è bisogno che si aprano interrogativi difficili e si ricerchino soluzioni astronomiche, come migliorare il quoziente di indebitamento o tasso indebitamento è più semplice di quanto previsto… è necessario mettere mano al proprio portafoglio… e basta?

Prima di offrire delle ipotesi per migliorare il rapporto di indebitamento cerchiamo di capire del rapporto di indebitamento: cos’è e perché è importante (in questo scritto si dirà perché è importante per avere il finanziamento dalle banche).

Ne ho parlato durante la serata sul Finanziamento dalle banche o forme innovative? Di seguito un estratto oltre all’indice di indebitamento formula:

|

| Rapporto di indebitamento |

Cos’è il rapporto di indebitamento?

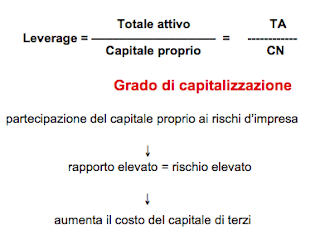

L’indice di indebitamento è una banalissima divisione tra il totale del capitale investito ed il totale dei mezzi investiti dall’imprenditore (PATRIMONIO NETTO).

Attenzione però, non tutto il patrimonio netto è uguale, è necessario infatti considerare anche il patrimonio netto tangibile!

Torniamo all’indice di indebitamento… Cosa significa capitale investito? Il calcolo del capitale investito non c’è perché è il capitale investito è tutto il totale di stato patrimoniale (tanto delle attività, tanto delle passività)!

Il rapporto di indebitamento è definito in tanti altri modi: leverage, leva finanziaria; mentre il suo reciproco (PN/TA) è denominato rapporto di indipendenza finanziaria… non dice null’altro che quanto dice il rapporto di indebitamento in senso contrario!

Scoperto cosa sia, capiamo quale debba essere l’obiettivo da raggiungere.

Qualcuno potrebbe immaginare che indici di indebitamento basso (magari pari a 1) fossero ideale, invece no!

Perché l’imprenditore così starebbe investendo nella propria impresa esclusivamente il suo capitale.

La remunerazione ottenuta non potrebbe crescere in senso assoluto perché menomata dallo scarso investimento di capitale.

Immaginando che l’impresa remuneri il 10% e che il costo del debito sia il 5%. L’imprenditore se si indebitasse potrebbe lucrare la differenza 10%-5% moltiplicata appunto per l’indice di indebitamento. Se si fermasse a 1 non offrirebbe alcun plus per l’impresa.

Qual è l’ideale?

L’imprenditore deve cercare l’EQUILIBRIO. Per ottenere un’elevata remuneratività dall’effetto leva ma che non lo metta in situazioni di rischio finanziario. Difficili da gestire qualora il suo indebitamento crescesse troppo!

Non esprimiamo numeri, a differenza di quanto facciano molti: 3, 4, 5, ecc.

Perché non esiste il numero perfetto. Esiste la coerenza e la specificità della propria impresa, del settore di appartenenza, dell’attitudine al rischio, della capacità del sistema finanziario di seguire l’imprenditore.

Perché è importante?

Il rapporto di indebitamento è importante perché ci dice quanto siamo indebitati con l’ambiente esterno (non solo banche ma anche fornitori, dipendenti, Stato, ecc).

A parere di chi scrive, sotto l’aspetto patrimoniale, forse è il più importante indicatore (sicuramente lo è tra i primi 3 indicatori patrimoniali).

Crisi d’impresa e rapporto di indebitamento

L’importanza del tasso di indebitamento è stata sottolineata, di recente, anche dalla legge 19 ottobre 2017, n. 155, recante “Delega al governo per la riforma delle discipline della crisi d’impresa e dell’insolvenza” la quale è nata dall’esigenza di provvedere ad una riforma organica della materia dell’insolvenza e delle procedure concorsuali.

Per analizzare questo importante capitolo, abbiamo ripreso quanto magistralmente riportato nell’articolo “Aggravio debitorio per la tardiva gestione della crisi: profili di responsabilità degli amministratori, dei sindaci e delle istituzioni finanziarie anche alla luce della riforma in corso” per portare alla vostra attenzione l’importanza che in futuro avrà ancora di più il grado di indebitamento per ottenere credito dalle banche.

Nel merito dell’attuazione della delega, nel dicembre 2017, il Ministero della Giustizia ha formulato il primo progetto Rordorf, poi modificato ed integrato, come emerso dal testo dello schema di decreto legislativo (c.d. “Schema Rordorf II”) oggetto di deliberazione preliminare del Consiglio dei Ministri in occasione della riunione dell’8 novembre 2018.

Principi generali in materia di crisi

In quest’ottica sono stati dettati i principi generali e sono state definite alcune nozioni di particolare importanza, tra cui la definizione di “Crisi”, la quale non equivale all’insolvenza in atto, ma implica un pericolo di futura insolvenza.

Un elemento di particolare novità è rappresentato, secondo taluni commentatori, dal sistema di allerta della crisi, che a sua volta poggia su obblighi organizzativi e di segnalazione.

Questi ultimi previsti all’art. 13 dell’emanando Codice della Crisi e dell’Insolvenza, che menziona indicatori della crisi c.d. “significativi”.

Nello specifico, costituiscono indicatori di crisi: “gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell’attività, rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi e delle prospettive di continuità aziendale per l’esercizio in corso o, quando la durata residua dell’esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi.

Indicatori significativi

Sono indicatori significativi, a questi fini, il rapporto tra flusso di cassa e attivo, tra patrimonio netto e passivo, tra oneri finanziari e ricavi. Costituiscono altresì indicatori di crisi reiterati e significativi ritardi nei pagamenti, anche sulla base di quanto previsto nell’articolo 24”.

I commentatori che si sono posti su un piano critico nei confronti della suddetta disposizione, sostengono che detti indicatori rechino in sè “un rischio di falsi positivi”, ossia di allerta in assenza di una reale situazione di crisi.

Detto parere è stato condiviso dalla Commissione della Camera dei Deputata la quale ha come di seguito affermato: “all’articolo 13, gli indicatori significativi ai fini della crisi ivi previsti (rapporto tra flusso di cassa e attivo, tra patrimonio netto e passivo, tra oneri finanziari e ricavi) rischierebbero di risultare inattendibili, essendo preferibile a tal fine il riferimento ad aree di verifica più rilevanti, quali la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli di terzi”.

In sintesi

L’indice indebitamento è importante perché è:

- tra quelli che il legislatore considererà come predittore della crisi d’impresa,

- molto impiegato dalle banche per capire se l’impresa è molto esposta nei confronti del sistema terzo (rispetto al sistema proprio),

- l’indicatore che giudica il livello di equilibrio patrimoniale,

- offre un’indicazione di quanto l’impresa si possa spingere per migliorare la redditività propria rispetto al costo sostenuto per indebitarsi.

A breve alcuni interessanti modalità “innovative” per migliorare il rapporto indebitamento.

Nel frattempo il suggerimento è di provare a rispondere alle domande del questionario “Scopri gratis se la tua azienda andrà in crisi!“, col quale RAPIDAMENTE potrete avere utili indicazioni sullo stato di salute della vostra impresa.

In sostanza che si parli di quoziente di indebitamento finanziario,vquoziente di indebitamento complessivo, indice di indebitamento finanziario, indice di indebitamento leverage, indice di indebitamento a breve, rapporto di indebitamento formula, quoziente indebitamento, quoziente di indebitamento finanziario formula… la sostanza avrete notato che non muta!

FAQ Rapporto di indebitamento

Quali sono i potenziali rischi associati a un alto rapporto di indebitamento per un’impresa?

I potenziali rischi associati a un alto rapporto di indebitamento per un’impresa includono una maggiore dipendenza dal finanziamento esterno, un aumento degli oneri finanziari sotto forma di interessi e il rischio di non essere in grado di soddisfare i pagamenti degli interessi o del capitale in modo tempestivo, il che potrebbe portare a problemi di liquidità o persino a una possibile insolvenza.

Come può un’impresa migliorare il proprio rapporto di indebitamento senza necessariamente toccare il proprio portafoglio?

Un’impresa può migliorare il proprio rapporto di indebitamento adottando diverse strategie, come ridurre le spese non necessarie, migliorare l’efficienza operativa per aumentare i profitti, rinegoziare i termini dei prestiti con i creditori per ottenere condizioni più favorevoli, cercare investitori o partner per aumentare il capitale proprio o esplorare fonti di finanziamento alternative, come l’emissione di azioni o l’utilizzo di strumenti di finanziamento innovativi.

Quali sono i fattori esterni che possono influenzare il rapporto di indebitamento di un’impresa?

I fattori esterni che possono influenzare il rapporto di indebitamento di un’impresa includono le condizioni economiche generali, le politiche monetarie, le fluttuazioni dei tassi di interesse, la disponibilità di finanziamenti sul mercato, le normative governative in materia di finanziamenti e le condizioni del settore in cui opera l’impresa.

Quali sono le implicazioni fiscali legate al rapporto di indebitamento di un’impresa?

Le implicazioni fiscali legate al rapporto di indebitamento di un’impresa dipendono dalla legislazione fiscale del paese in cui opera. Tuttavia, in generale, l’indebitamento può offrire vantaggi fiscali come deduzioni degli interessi pagati sul debito, ma potrebbero esserci anche restrizioni o limiti imposti dalle autorità fiscali per evitare l’evasione fiscale o l’abuso di indebitamento.

Come il rapporto di indebitamento può influenzare la capacità di un’impresa di attrarre investimenti o finanziamenti esterni?

Il rapporto di indebitamento di un’impresa può influenzare la sua capacità di attrarre investimenti o finanziamenti esterni. Gli investitori e i creditori tendono a valutare attentamente il rapporto di indebitamento di un’impresa per valutare il suo livello di rischio e la sua capacità di ripagare i finanziamenti. Un rapporto di indebitamento sano può aumentare la fiducia degli investitori e dei creditori, migliorando le opportunità di ottenere finanziamenti o investimenti a condizioni più favorevoli.