ROA: Return On Assets in 1 minuto: formula, valori ottimali, come migliorarlo è il post dedicato all’indice di economicità della gestione caratteristica di un’impresa.

Il Return On Assets sintetizza la redditività degli assets ovvero del capitale investito in una società.

Ci siamo già occupati della redditività di un’impresa, in particolare di ROI e ROE.

In questo post spostiamo l’attenzione verso un indicatore un pò meno utilizzato (di solito a vantaggio del ROI) ma decisamente molto significativo

Formula del Return On Assets

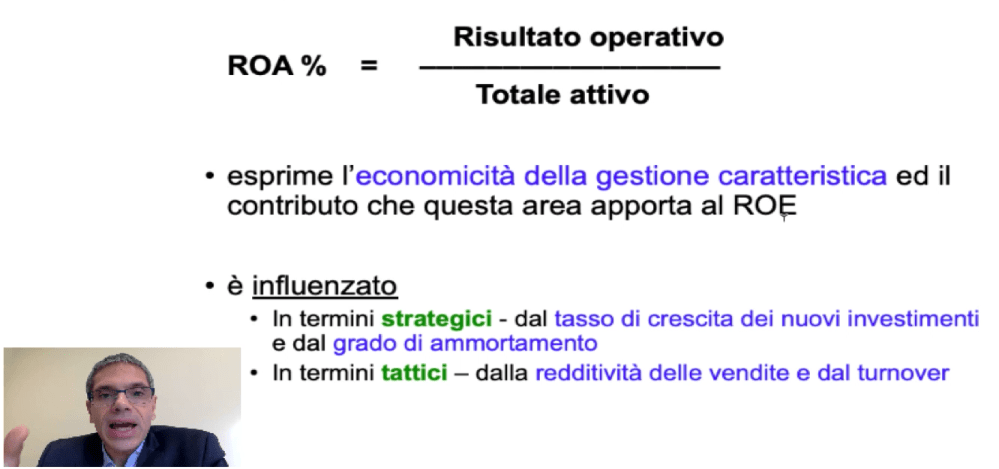

La formula del Return On Assets è molto semplice, è una frazione che vede a numeratore il Reddito Operativo e a denominatore il Totale dell’attivo (o del passivo).

Il Reddito Operativo è una grandezza economica che, quindi, trova la sua naturale collocazione nel conto economico.

Il totale attivo o capitale investito è invece la grandezza che chiude lo stato patrimoniale.

Se nell’impresa ci fosse un solo asset parleremmo di return on asset.

Valori ottimali

In molti mi chiedono quali siano i valori ottimali. Sarei falso se dessi dei numeri… non esiste il valore ottimale!

Questo indicatore non è una gradenzza assoluta ma relativa, in ragione del:

- settore in cui l’impresa opera,

- momento del ciclo di vita in cui si colloca l’impresa esaminata (per esempio una startup avrà valori di completamente diversi da un’impresa che vive la fase di consolidamento),

- necessità di compiere investimenti,

- ecc.

Come migliorare il ROA

Come migliorare il ROA è un’ottima riflessione, piuttosto che chiedersi quali siano i valori ottimali.

Come qualsiasi frazione, può migliorare per incremento del numeratore o per decremento del denominatore.

Il Return On Assets può migliorare, in altre parole, perché

- aumenta il numeratore – la gestione caratteristica dell’impresa riesce a creare maggiore valore a parità di capitale investito, quindi per un incremento del ROS,

- si riduce il denominatore – a parità di marginalità, l’impresa riesce a contenere (a ridurre il capitale investito).

Questa seconda opzione può essere raggiunta attraverso diverse strategie:

- riducendo gli investimenti in immobilizzazioni (per esempio cedendole in lease-back) ma è una strada un pò tortuosa,

- riducendo l’attivo circolante, per esempio attraverso un’oculata attività di contenimento delle scorte o attraverso la riduzione dei crediti commerciali.

Se è vero, com’è vero, che la gestione caratteristica dell’impresa è parte integrante della gestione totale allora il Return On Assets ci serve per comprendere qual è l’incidenza della gestione caratteristica sul risultato totale.

Il Return On Assets incide sul ROE?

Per quanto appena enunciato è possibile affermare che non solo il Return On Assets incide sul ROE ma la sua incidenza è massima, considerato che la gestione extracaratteristica assume un’importanza residuale.

Ecco spiegato perché questo indicatore è importante… perché incide in modo significativo sull’andamento del ROE!

Il Return On Assets è influenzato

- in termini STRATEGICI – dal tasso di crescita dei nuovi investimenti e dal grado di ammortamento

- in termini TATTICI – dalla redditività delle vendite e dal turnover.

Sulla relazione Return On Assets – turnover tornerò presto con un altro post.

E’ difficile dire come migliorare un indice senza vedere nel suo insieme l’intera situazione.

E’ importantissimo combinare gli indicatori economici, patrimoniali e finanziari insieme.

Per esempio difficilmente si può incidere sul Return On Assets senza aver definito una strategia di patrimonializzazione aziendale e, quindi, di riduzione del leverage o indice di indebitamento.

Si potrebbe avere, infatti, un incremento per effetto indiretto, attraverso la mera riduzione dell’indebitamento e un miglioramento dell’assetto patrimoniale aziendale.

L’incremento del Return On Assets si potrebbe avere anche per effetto del riassetto del modello di business aziendale che possa più velocemente portare marginalità all’interno dell’impresa. Ciò grazie ad una revisione degli ambiti commerciali.

Ecco che l’impresa deve considerarsi un unicum, un pò come un soggetto. Un banale dolore al braccio può essere causato da un più generale disequilibrio dell’intero assetto corporale.

In sintesi

L’indice R.O.A. è il più importante indicatore di economicità della gestione caratteristica che influenza in modo deciso la redditività di tutta l’impresa.

E’ condizionato dal peso degli ammortamenti e degli accantonamenti, per cui potrebbe essere interessante togliere dal reddito operativo proprio queste poste.

E’ evidente che il R.O.A. senza gli ammortamenti è > del ROA con gli ammortamenti, a meno che gli ammortamenti non siano ZERO come accaduto per i bilanci 2020, quando si diede la possibilità di azzerarli per non far crollare nello sconforto i bilanci delle imprese a causa della pandemia!