L’equilibrio patrimoniale è lo stato in cui i valori attivi e passivi di un’azienda o di un individuo sono in equilibrio, ovvero uguali.

In altre parole, lo stato patrimoniale di un’impresa è in equilibrio patrimoniale quando il valore dei beni posseduti (attivi) è uguale al valore delle obbligazioni (passivi).

Questa uguaglianza garantisce la stabilità finanziaria e la capacità di sostenere eventuali perdite o impegni futuri.

In questo blog mi sono occupato spesso degli equilibri d’impresa, per approfondimenti:

Ho ripreso l’argomento nel video https://www.youtube.com/watch?v=U-sFXsiLRnw perché la finanza d’impresa si basa sugli aspetti patrimoniali e, purtroppo, questo aspetto benché basilare è troppo spesso dimenticato!

Come si determina l’equilibrio patrimoniale

L’equilibrio patrimoniale si determina confrontando il valore degli attivi con quello dei passivi.

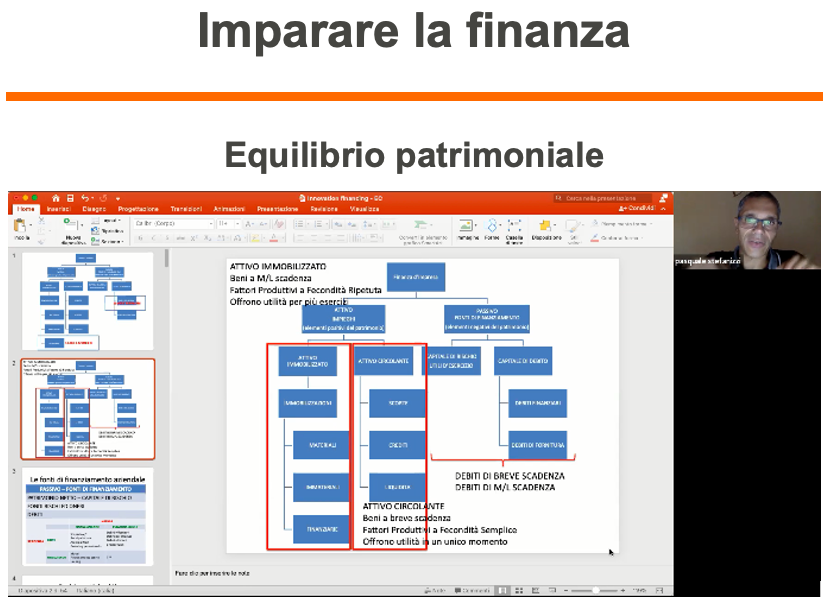

Gli attivi sono i beni posseduti dall’azienda o dall’individuo, come per esempio:

- immobilizzazioni – proprietà immobiliari, attrezzature, macchinari

- attivo circolante – denaro in banca, rimanenze e crediti.

I passivi, invece, sono la somma tra il patrimonio aziendale e le obbligazioni, come per esempio: debiti con banche, debiti verso fornitori, debiti fiscali e debiti verso i dipendenti.

Per determinare l’equilibrio patrimoniale si devono sommare i valori degli attivi e dei passivi e confrontarli tra di loro.

Se i valori sono uguali, ci si trova in una situazione di equilibrio patrimoniale. In caso contrario, si verifica un disequilibrio patrimoniale.

E’ importante sottolineare che l’equilibrio patrimoniale è un’analisi statica, ovvero si riferisce ad un momento specifico. Per monitorare l’equilibrio patrimoniale è opportuno analizzare l’andamento dei valori degli attivi e dei passivi nel tempo e confrontarli tra loro.

Inoltre, per determinare l’equilibrio patrimoniale è importante considerare non solo i valori monetari, ma anche il rischio associato agli attivi e ai passivi. Ciò permette di valutare se gli attivi sono sufficienti a coprire i passivi e se c’è un adeguato margine di sicurezza per eventuali perdite o impegni futuri.

Disequilibrio patrimoniale

Il disequilibrio patrimoniale si verifica quando il valore degli attivi è inferiore al valore dei passivi. Ciò significa che le obbligazioni dell’impresa o dell’individuo superano i beni posseduti e potrebbe indicare una situazione di difficoltà finanziaria.

Il disequilibrio patrimoniale può essere causato da diversi fattori, come per esempio:

- una cattiva gestione delle finanze,

- una diminuzione dei ricavi,

- un aumento dei costi,

- una perdita di valore degli attivi,

- un aumento del debito,

- una mancanza di investimenti.

In generale, è importante che l’equilibrio patrimoniale sia costantemente monitorato per evitare situazioni di difficoltà finanziaria e per prendere decisioni di investimento o di gestione del debito più informate.

Come sanare il disequilibrio patrimoniale

Ci sono diversi modi per sanare il disequilibrio patrimoniale, alcuni dei quali possono essere:

- Riduzione dei costi (a parità di ricavi) – si può cercare di ridurre i costi fissi e variabili attraverso la razionalizzazione dei processi aziendali, la riduzione degli sprechi e la ottimizzazione dei processi;

- Aumento dei ricavi (a parità di costi) – si può cercare di aumentare i ricavi attraverso la diversificazione dei prodotti e dei mercati, l’aumento delle vendite e la creazione di nuove fonti di entrate;

- Vendita di attivi – si può cercare di realizzare liquidità vendendo attivi non essenziali o sottoutilizzati, come immobili, macchinari o investimenti ma soprattutto DISINVESTENDO IL MAGAZZINO IN ECCESSO (croce di moltissime imprese inefficienti sotto l’aspetto organizzativo);

- Ristrutturazione del debito – si può cercare di ristrutturare il debito attraverso accordi con i creditori per rinegoziare i termini del debito o ottenere una proroga delle scadenze;

- Nuovi investimenti (a parità di indebitamento finanziario) – si può cercare di aumentare il valore degli attivi attraverso nuovi investimenti in beni, attrezzature o progetti che possono generare profitti futuri;

- Fusioni e acquisizioni – si può cercare di aumentare la base patrimoniale attraverso fusioni o acquisizioni di altre aziende.

E’ importante sottolineare che la scelta del metodo dipende dalle specificità di ogni situazione e che sia necessario valutare quale sia il più appropriato per ciascuna azienda in ragione della fase del ciclo di vita che sta vivendo.

In generale è importante avere una visione globale della situazione e agire in modo tempestivo per evitare che la situazione si aggravi ulteriormente.

Quali sono i kpi di monitoraggio dell’equilibrio patrimoniale?

I principali indicatori chiave di prestazione (KPI) per monitorare l’equilibrio patrimoniale sono:

- indice di indebitamento – indica il grado di copertura degli attivi rispetto al patrimonio conferito dall’imprenditore. Tanto più è elevato tanto peggiore è la situazione in cui versa l’impresa perché sottocapitalizzata. Il valore soglia, solitamente, è fissato in 5. Imprese con indice di indebitamento > 5 si considerano esageratamente esposte.

- rapporto tra attivo circolante e passivo circolante (current ratio) – indica il grado di copertura degli attivi che possono essere convertiti in denaro in modo immediato rispetto alle obbligazioni che devono essere saldate entro un anno. Se < a 1 indica uno stato di disequilibrio.

- rapporto tra attivo fisso e passivo a lungo termine – indica il grado di copertura degli attivi che non possono essere convertiti in denaro in modo immediato rispetto alla somma tra patrimonio netto e obbligazioni a lungo termine. Se > di 1 indica uno stato di disequilibrio.

- rapporto tra attivo netto e patrimonio netto – indica il grado di copertura degli attivi netti (attivi totali meno passivi totali) rispetto al patrimonio netto (capitale proprio).

Tenere sotto controllo questi KPI può aiutare a identificare eventuali problemi di equilibrio patrimoniale e prendere decisioni informate per correggerli.

Differenza tra equilibrio patrimoniale ed equilibrio finanziario

L’equilibrio patrimoniale e l’equilibrio finanziario sono concetti collegati ma distinti.

L’equilibrio patrimoniale si riferisce alla relazione tra attivi e passivi, ovvero alla situazione in cui il valore degli attivi è uguale al valore dei passivi. Si tratta di un indicatore di stabilità che mostra se un’impresa o un individuo ha sufficienti beni per coprire le proprie obbligazioni.

L’equilibrio finanziario, invece, si riferisce alla relazione tra entrate e uscite, ovvero alla situazione in cui le entrate sono uguali alle uscite. Si tratta di un indicatore di flessibilità di capacità di adattamento al contesto finanziario in evoluzione.

In altre parole, l’equilibrio patrimoniale si riferisce alla situazione attuale, mentre l’equilibrio finanziario si riferisce alla situazione futura.

Un’azienda può avere un equilibrio patrimoniale stabile ma non avere un equilibrio finanziario se le entrate non sono sufficienti per coprire le spese future, oppure può avere un equilibrio finanziario stabile ma non avere un equilibrio patrimoniale se i debiti sono troppo elevati rispetto agli attivi oppure se le scadenze dei debiti sono incoerenti con gli attivi corrispondenti.

FAQ Equilibrio patrimoniale

Come si determina l’equilibrio patrimoniale

L’equilibrio patrimoniale si determina confrontando la situazione attiva e quella passiva dell’azienda. Se il valore dell’attivo è maggiore del passivo, allora l’azienda ha creato profitto che è andato a migliorare il patrimonio netto. Ci sono 2 tipi di equilibri patrimoniale: 1) strutturale, 2) infra-strutturale. Per dire che l’impresa è in equilibrio patrimoniale è necessario raggiungerli entrambi.

Come si esprime l’equilibrio finanziario?

L’equilibrio finanziario si esprime attraverso l’indice di liquidità, che indica la capacità dell’azienda di far fronte ai propri debiti a breve termine. L’indice di liquidità si ottiene dividendo l’attivo circolante per il passivo circolante.

Qual è la situazione patrimoniale?

La situazione patrimoniale è la rappresentazione dell’attivo e del passivo dell’azienda in un dato momento. Essa permette di valutare la consistenza patrimoniale dell’azienda e la sua capacità di far fronte ai propri impegni.

Che cos’è l’equilibrio aziendale?

L’equilibrio aziendale è la situazione in cui l’azienda riesce a generare un flusso di cassa positivo e a mantenere un equilibrio tra le diverse componenti del suo patrimonio. Essa dipende dalla capacità dell’azienda di generare profitti e dal suo livello di indebitamento.